本文

特別徴収への切替

更新日:2022年4月1日更新

市県民税の給与からの特別徴収制度について

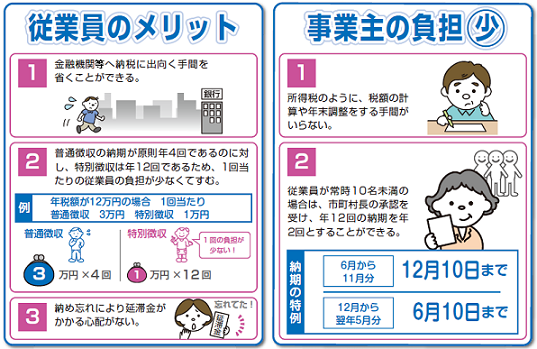

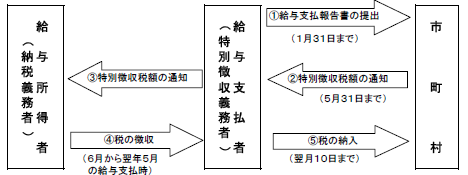

事業主(給与支払者)の皆様には、所得税の源泉徴収と同様に、毎月支払う給与から市県民税を差し引き、従業員等(給与所得者)に代わって市町村に納めることが法律で義務付けられています。

埼玉県と県内の全市町村は、2015年度(平成27年度)から市県民税の特別徴収が未実施の事業所を対象に、新たに特別徴収義務者として指定いたします。

従業員の皆様にとっても便利な制度ですので、特別徴収をされていない事業主の皆様には、2015年度(平成27年度)には円滑に対応できるようお早めに手続きをお願いします。

従業員が常時10人未満の場合は、市長の承認を受け、年12回の納期を年2回とする制度があり、事務を軽減することが可能です。納期の特例の申請書はこちらからダウンロードできます。

特別徴収の方法による納税の仕組み

(参考:給与支払報告書の提出について)

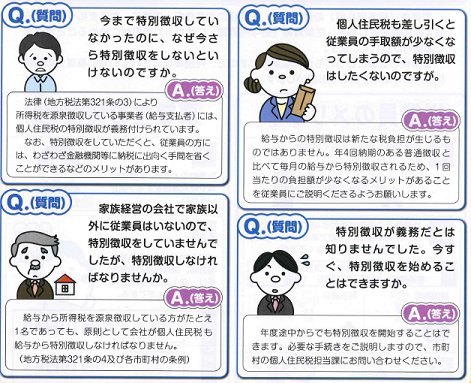

よくあるお問い合わせ

年度の途中で特別徴収を開始される場合は、特別徴収への切替申請書の提出が必要です。

市県民税特別徴収への切替申請書はこちらからダウンロードできます。

市県民税の特別徴収に関する手続きの詳細や、書類の記載方法などのお問い合わせについては、市民税担当(特別徴収担当)までお問い合わせください。

お問い合わせ 市民税担当:内線216、446