本文

2019年度(平成31年度)から適用される税制改正

更新日:2022年4月1日更新

2019年度(平成31年度)から市民税・県民税に適用される主な税制改正について

2017年度(平成29年度)の税制改正により、配偶者控除及び配偶者特別控除の取扱いが変更されました。2019年度(平成31年度)の市民税・県民税から適用になります。

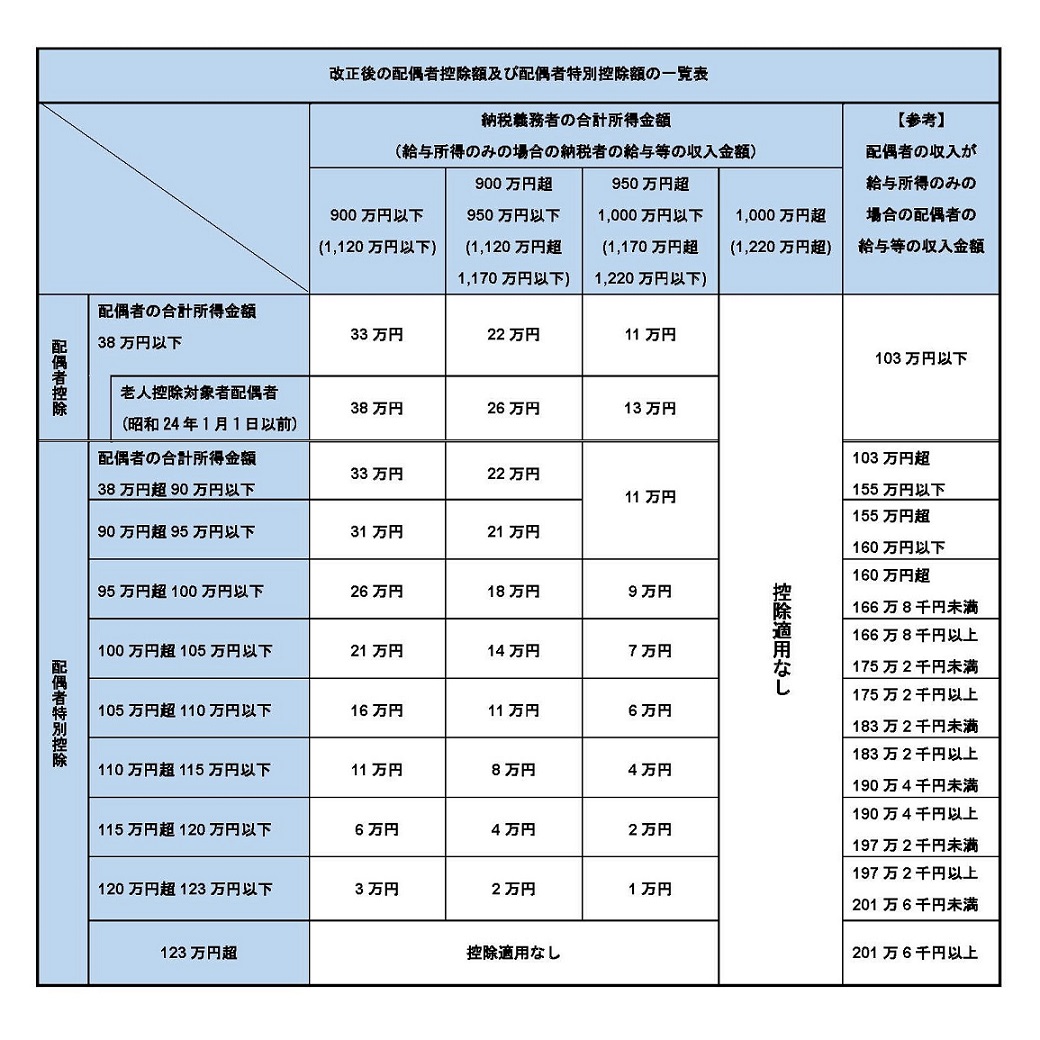

配偶者控除及び配偶者特別控除の改正

配偶者特別控除の対象所得範囲の拡大

配偶者特別控除について、対象となる配偶者の合計所得金額が38万円超123 万円以下(年間給与収入が103万円超201万6千円未満)とされました。

(改正前:所得が38万円超76万円未満)

納税義務者本人の所得制限の追加

配偶者控除について、納税義務者の合計所得金額が900万円(年間給与収入が1,120万円)を超えると控除額が減少し、1,000 万円(年間給与収入が1,220万円)を超えると、配偶者控除の適用を受けられないこととされました。

(改正前:納税義務者の合計所得金額の制限なし)

詳しくは国税庁のホームページ「配偶者控除及び配偶者特別控除の見直しについて」等を参照して下さい。