本文

国民健康保険税に関するよくある質問

国民健康保険税に関するよくある質問

以下では、国民健康保険税に関するよくある質問を紹介しています。国民健康保険税納税通知書の見方については、【国民健康保険税納税通知書の見方】をご確認ください。

Q1:自分は国民健康保険に加入していないが、自分宛に通知が届いた。

国民健康保険税は世帯主に対し課税を行います。そのため、世帯主本人が国民健康保険に加入していない場合においても、住民票上の世帯の方が国民健康保険に加入している場合は、通知の送付先および納税義務者は世帯主となります。

世帯で国民健康保険に加入している方は、納税通知書3枚目の「被保険者別加入月一覧」で確認いただけます。

なお、世帯主が国民健康保険に加入していない場合は、世帯主の所得は国民健康保険税の所得割の計算には含まれません。

Q2:すでに別の健康保険に入っているのに、国民健康保険の納税通知書が届いた。

国民健康保険を脱退する手続きが済んでいない、または過去に国民健康保険に加入していた期間の国民健康保険税の可能性があります。

納税通知書3枚目の「被保険者別加入月一覧」をご確認ください。

すでに別の健康保険に加入している月においても記号が表示されている場合は、国民健康保険を脱退する手続きが完了していません。国民健康保険を脱退する手続きについて、詳しくはこちらをご確認ください。

Q3:なぜ毎年7月に通知されるのか。

国民健康保険税は前年の所得に応じて算定されます。前年の所得は、市県民税の課税情報を基にしているため、国民健康保険税は、市県民税の課税決定後に通知することとなります。そのため、毎年7月中旬に国民健康保険税納税額を通知しております。

Q4:1期分が何月の分にあたるのか。

国民健康保険税は、加入期間に応じて期別(支払い時期)が決定します。そのため、1期=何月分と厳密に定義することは出来ません。

7月の通知では、1期から最大8期までの8回に分けて通知します。例えば、4月から3月の12か月が加入期間とすると、それを8回でご納付いただく場合、12か月/8回となり、1期分の支払いは約1.5か月分となります。(端数処理の関係で、厳密に1.5か月分にはならない場合もあります。)

Q5:複数人加入しているので、個々人の内訳が知りたい。

納税通知書5枚目の「国民健康保険税個人明細書」をご参照ください。

右端の「合計税額」欄の医療分・支援分・介護分の合算が、個々人の年間税額となります。

ただし、国民健康保険税は世帯合算で算出していることにより、端数処理の関係で、被保険者ごとの合計税額の合算と賦課される年間税額が一致しない場合があります。個人明細の金額については、あくまで目安として参考にしてください。

Q6:合算で請求でなく、個々人宛てに通知を送ってほしい。

国民健康保険税は、世帯合算で課税されます。そのため、住民票上の世帯において、複数人国民健康保険の被保険者(加入者)がいる場合は合算で通知され、分けることはできません。個々人の内訳については、Q5をご確認ください。

Q7:国民健康保険税が昨年度と比べて高い。

以下のような事例が考えられます。

1.世帯における加入状況の変化

世帯内で国保加入者の人数が増えた場合は、その方の加入期間や前年の所得に応じて、国民健康保険税が増額する場合があります。

2.世帯における所得状況の変化

国保加入者の前年の所得が、前々年に比べて増加している場合は、国民健康保険税が増額する場合があります。

(例)

- 土地や建物の売却益が出た

- 年金の受給額が増えた 等

3.前年の所得の申告が完了していない

国民健康保険税は、世帯としての所得が一定以下の場合、低所得者軽減制度に該当し、国民健康保険税の軽減を受けることが出来る場合があります。【低所得者軽減について詳しくはこちら】

この軽減の適用には、世帯内のすべての国民健康保険加入者および世帯主の所得が判明している必要があります。所得が無かった場合においても、申告を行ってください。

Q8:届いた通知に納付書が同封されていない。

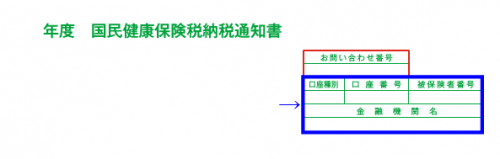

口座振替のご登録がある場合、納付書は同封されません。登録されている口座から引き落としとなります。なお、登録口座については、通知書表題右上の口座情報をご確認ください。

通知書4枚目「国民健康保険税の期別税額」に記載の「差引納付額」が、それぞれの納期限に引き落としされます。

また、届いた通知が特別徴収通知(白色のA4サイズの用紙2枚の通知)の場合、国民健康保険税は年金天引きでご納付いただきますので、納付書は同封されません。一部、同じ年度内において、年金天引きと普通徴収(納付書払いまたは口座振替)の2つの方法で納付いただく場合もございます。その場合は通知書を別途送付しておりますので併せてご確認ください。(年金天引きについて詳しくはこちら)

Q9:届いた通知に同封されている納付書が8期までない。

以下のような事例が考えられます。

1.すでに国民健康保険を脱退している

6月中旬以前に、戸田市からの転出や社会保険等加入などで国民健康保険を脱退している場合で、世帯内でほかに国民健康保険に加入している方がいない場合は、国民健康保険税は加入していた月分のみ課税されるため、第1期で加入期間分の国民健康保険税をご納付いただきます。

2.年度途中で75歳になる

年度途中で75歳になる場合、国民健康保険税は誕生日月の前月分までを月割りで計算するため、8期までの納付書が同封されないことがあります。(世帯内でほかの国保加入者がいる場合を除く。)

3.10月から特別徴収(年金天引き)が開始となる

10月から年金天引きが開始される場合は、1期から3期までは普通徴収(納付書払いまたは口座振替)となります。それ以降のお支払いについては、年金天引きでご納付いただきます。該当となる方には、国民健康保険税の納税通知書を2通お送りしております。

Q10:すでに支払った期別の納付書が同封されている。

国民健康保険税については、納付いただいてから市役所がその納付を確認できるまでに数週間かかる場合があるため、すでに納付いただいた期別の納付書が再度同封されることがあります。納付状況については、お手元の領収書等でご確認ください。

口座振替の場合も同様に、納付済額が反映されない場合がございますのでご了承ください。

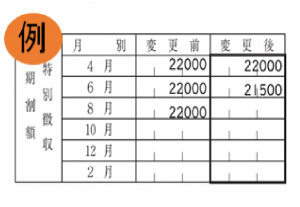

Q11:税額が変更になる前の税額(納付書)で納付してしまった。

変更後の額が変更前より大きい場合

差額分の納付書を送付いたしますのでご連絡ください。

変更後の額が変更前より小さい場合

多く納付された分については、他税目等に未納・滞納等が無い場合は還付となります。

詳しくは、通知書を受け取った月の月末に収納推進課より送付する「過誤納金還付/充当通知書」をご確認ください。

Q12:手続きをしていないが、税額変更通知書が届いた。

以下のような事例が考えられます。

1.世帯内に40歳になった国保加入者がいる

国保加入者が年度途中で40歳になる場合は、国民健康保険税のうち介護分が月割で後から追加となります。

2.世帯の国保加入者の増減

世帯内の国保加入者が増減すると加入期間が変更となり、それに伴い税額が変更となります。新たに国保に加入・脱退された方がいないかご確認ください。

3.世帯の国保加入者の所得の増減

国保加入者の前年の所得に変動があると、それに応じて税額が変更となる場合があります。直近で確定申告や市民税申告をされた方がいないかご確認ください。

公的年金の支給を受けている方は、年金支給額が遡って変更になる際も税額変更となる場合がございます。

4.転出日の変更によるもの

国民健康保険税は、月末時点で資格のある市町村で課税されます。転出日(戸田市を引っ越した日)=転入日(次の市町村に住み始めた日)となりますが、転出の届出時と転入の届出時で、異なる日付で届出を行った場合、転出日=転入日となるように修正を行います。

この際、月末日をまたいで修正を行った場合、後から国民健康保険税が戸田市から請求または減額される場合があります。

Q13:今月行った手続きが反映されていない。

国民健康保険に関する届出等により、国民健康保険税額が変更となる場合については、届出の翌月に税額変更通知をお送りしています。

特別徴収(年金天引き)に関するよくあるお問い合わせ

Q1:なぜ年金天引きになったのか。

年金天引きの対象となる以下の条件を満たした場合、国民健康保険税は自動的に年金天引きに切り替わります。

- 世帯主が国保加入者であること。(75歳になる年度は普通徴収に切り替わります。)

- 世帯内の国保加入者が全員65歳から74歳であること。

- 世帯主の年金受給額が18万円(年額)以上であること。

- 世帯主の介護保険料が年金天引きの対象となっていること。

- 世帯の国民健康保険税と世帯主の介護保険料を合計した額が、世帯主の年金受給額の2分の1以下であること。(2つ以上の年金を受給中の場合は、法令が定める優先順位により、その1つが特別徴収の対象になります。)

(注釈)原則、上記の条件を満たさなくなった場合、年金天引きは中止となります。

Q2:年金天引きをやめたい。

国民健康保険税が年金天引きになっている場合は、原則年金天引きでのご納付が優先となります。ただし、特別な事情により年金天引きの中止を希望する場合は、申し出により口座振替に変更することが出来ます。(納付書払いには変更できません。)

口座振替に変更する申し出は、事務処理上の都合により、停止を希望する年金支給月の3か月前までに行う必要があります。

例)10月からの年金天引きの中止を希望する場合…7月末までに申し出

上記の申し出は、戸田市役所 保険年金課のみで受け付けております。申し出を希望される方は、本人確認書類をお持ちの上ご来庁ください。振替口座の設定が無い方は、併せて口座名義人による口座登録が必要となりますので、登録を希望する口座の通帳・キャッシュカードもご用意ください。

Q3:普通徴収で納付しているが、年金天引きに変更したい。

介護保険料や市県民税等、他の保険料や税金との兼ね合い等により、日本年金機構で自動判定されているため、申し出による普通徴収から年金天引きへの変更は出来ません。

Q4:年金天引きでなくなった理由を知りたい。

以下のような事例が考えられます。

1.世帯主が年度内(翌年3月31日まで)に75歳になる

世帯主が75歳になる年度については、年金からの天引きが出来ません。普通徴収(納付書払いまたは口座振替)でご納付いただきます。

2.前々年と前年の所得に変動があった

世帯内の国保加入者の所得が増えると、国民健康保険税額が年金から天引きできる上限額を超えてしまい、年金天引きが止まる場合があります。上限額の条件は、世帯の国民健康保険税と世帯主の介護保険料の合算額が、年金天引きの対象となる年金受給額の2分の1以下であることとなります。

3.世帯に新たに65歳未満の方が加入した

世帯内の国保加入者が全員65歳以上でないと、国民健康保険税は年金天引きされません。

4. 4・6・8月の年金天引き(仮徴収)で年間の国保税の納付が完了した場合

4・6・8月の年金天引き(仮徴収)は、前年度の国民健康保険税額を基に天引き額が算定されています。毎年7月に年間の国民健康保険税額が決定されますが、その年間の国民健康保険税額が仮徴収した額を下回る場合は、10月からの年金天引き(本徴収)は中止となります。差額分の還付等については、Q5をご参照ください。

Q5:年金天引き額の変更前より変更後の方が低いがどうなるか。

多く天引きされた分(差額)については、後日収納推進課より「過誤納金還付/充当通知書」を送付いたしますのでご確認ください。ただし、通知から年金天引きを停止するまでに約3か月かかるため、停止が間に合わない場合は一度天引きされます。ご了承ください。

Q6:4・6・8月の年金天引きと、10・12・2月の年金天引きの違いは何か。

4・6・8月の年金天引きは、仮徴収です。仮徴収は、前々年の所得等に基づいて計算された、前年度の国民健康保険税の年間税額の6分の1、または前年度2月の年金天引き額が天引きされます。

10・12・2月の年金天引きは、本徴収です。本徴収は、前年の所得等を基に計算された年間の国民健康保険税のうち、仮徴収や普通徴収分を差し引いた残りの額を、3回に分けて天引きされます。