本文

国民健康保険税

国民健康保険は、皆さんが安心して平等に医療を受けられるように、自営業の人や職場などで健康保険に加入していない人、会社を退職した人などを対象として、加入者の皆さんに納めていただく国民健康保険税と、国、県、市などからの負担金で運営しております。

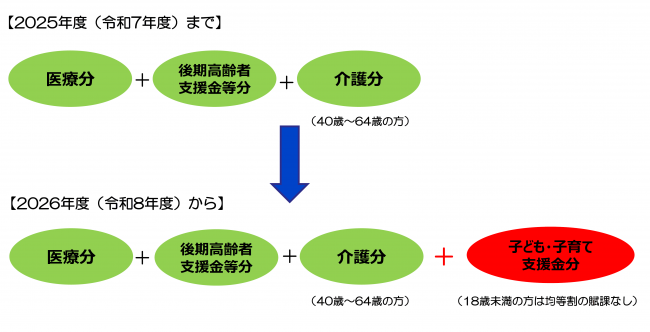

- 2026年度(令和8年度)から「子ども・子育て支援金分」が追加されるとともに、医療分の課税限度額が66万円から67万円に改正されました。

- 「戸田市国民健康保険税条例施行規則」の一部改正(2026年(令和8年)4月1日施行)に伴い、国民健康保険税における普通徴収の納付については、口座振替による納付が原則となりました。詳しくはこちらをご確認ください。

- 低所得者軽減等の国民健康保険税の軽減・減免についてはこちらをご確認ください。

令和8年度国民健康保険税納税通知書の発送について

令和8年度国民健康保険税納税通知書は2026年(令和8年)7月10日に発送しました。

納税義務者について

国民健康保険税の課税は世帯単位となり、世帯主が納税義務者となります。

世帯主が国民健康保険加入者でない場合でも、世帯内に国民健康保険の加入者が1人でもいれば世帯主が納税義務者となり、これを擬制世帯主といいます。ただし、国民健康保険税は加入者についてのみの計算になります。

国民健康保険税について

国民健康保険税は、医療分、後期高齢者支援金等分、介護分及び子ども・子育て支援金分の合計額により算定されます。

国民健康保険税の算定方法について

2026年度(令和8年度)(2026年4月から2027年3月)の国民健康保険税の算定方法については以下のとおりです。

なお、2026年度(令和8年度)から「子ども・子育て支援金分」が追加されるとともに、医療分の課税限度額が引き上げられました。

過年度についてはこちらをご覧ください。

| 所得割額 |

均等割額 (1人あたり) |

課税限度額 (世帯あたり) |

|

|---|---|---|---|

| 医療分 | 所得割基礎額(注釈1)の8.0パーセント | 31,800円 | 67万円 |

| 後期高齢者支援金等分 |

所得割基礎額(注釈1)の1.6パーセント |

9,500円 |

26万円 |

| 介護分(注釈2) | 所得割基礎額(注釈1)の1.42パーセント | 12,500円 | 17万円 |

| 子ども・子育て支援金分 | 所得割基礎額(注釈1)の0.27パーセント | 1,760円(注釈3) | 3万円 |

(注釈1)所得割基礎額は、2025年中(令和7年中)の総所得金額等から基礎控除額(合計所得金額が2,400万円以下の場合は43万円)を引いた額です。加入者ごとに計算し、世帯で合算します。

(注釈2)介護分は40歳から64歳の国保加入者にのみ課税されます。65歳以上の方の介護保険料は、国民健康保険税とは別に納付することとなります。なお、介護保険適用除外施設に入所している方は、申請により介護分が課税されなくなりますので、保険年金課にお問い合わせください。

(注釈3)子ども・子育て支援金分の均等割は、18歳未満の方はかかりません。

国民健康保険税の納期限について(普通徴収)

国民健康保険税は、年間税額を8期に分けてご納付いただきます。2026年度(令和8年度)の納期限は以下のとおりとなります。

第1期:2026年7月31日

第2期:2026年8月31日

第3期:2026年9月30日

第4期:2026年11月2日

第5期:2026年11月30日

第6期:2026年12月25日

第7期:2027年2月1日

第8期:2027年3月1日

(注釈)年度の途中で国民健康保険に加入された場合、加入の時期によって途中の期別からのご納付となる場合がございます。

国民健康保険税の特別徴収(年金天引き)について

以下の条件のすべてに当てはまる場合、特別徴収(年金天引き)に切り替わり、年金支給日に年金から差し引いて納付いただくことになります。

- 世帯主が国保加入者であること。(75歳になる年度は普通徴収に切り替わります。)

- 世帯内の加入者が全員65歳から74歳であること。

- 世帯主の年金受給額が18万円(年額)以上であること。

- 世帯主の介護保険料が年金天引きの対象となっていること。

- 世帯の国民健康保険税と世帯主の介護保険料を合計した額が、世帯主の年金受給額の2分の1以下であること。(2つ以上の年金を受給中の場合は、法令が定める優先順位により、その1つが特別徴収の対象になります。)

年金天引きが開始される場合は事前に通知を送付します。申し出により、普通徴収(口座振替)に切り替えることができます。

(注釈)原則、上記の条件を満たさなくなった場合、年金天引きは中止となります。

戸田市に転入された方へ

転入により戸田市の国民健康保険に加入された方については、国民健康保険税申告書をご記入していただきます。それに基づき、1月1日現在の住所地に前年中の所得状況を確認し、国民健康保険税を算定します。

また、加入手続きされた翌月中旬以降に納税通知書を送付いたします。ただし、所得状況の確認に時間がかかった場合は、後日、変更通知書をお送りする場合があります。

国民健康保険税申告書のダウンロードはこちら(リンク先(4)の書式を使用してください。)

2025年度(令和7年度)以前の国民健康保険税算定について

2025年度(令和7年度)以前の国民健康保険税の算定方法については、以下の各年度のチラシをご覧ください。