本文

2012年度(平成24年度)適用税制改正

2012年度(平成24年度)から適用となる市・県民税(個人住民税)にかかる税制改正について

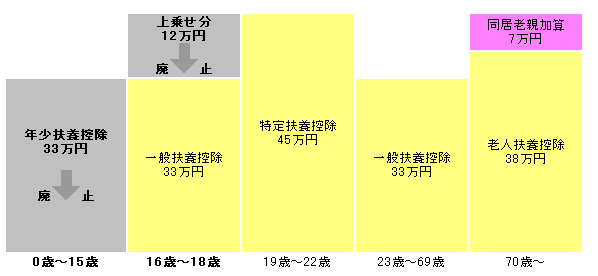

扶養控除の見直し

(1)16歳未満の扶養親族(年少扶養親族)に対する扶養控除(控除額330,000円)が廃止されました。

(2)特定扶養親族(16歳から22歳)のうち、16歳から18歳の方に係る扶養控除の上乗せ部分(120,000円)が廃止され、扶養控除額が330,000円になりました。

(注釈)これらの改正は、児童手当の創設や高等学校授業料の実質無償化に伴い行われたものです。これにより、19歳未満の扶養親族を扶養している方の住民税が、従前と比較して増えることがあります。

(注釈)年齢はいずれも前年末時点での満年齢となります。

個人市民税・県民税の扶養控除に関する改正のイメージ図

(注釈)年少扶養親族については、扶養控除の対象にはなりませんが、市・県民税(個人住民税)の均等割・所得割の非課税判定に用いる「扶養親族」には該当します。また、扶養親族として課税・非課税証明書には人数が記載されますので、確定申告書等への記載をお忘れにならないようご注意ください。

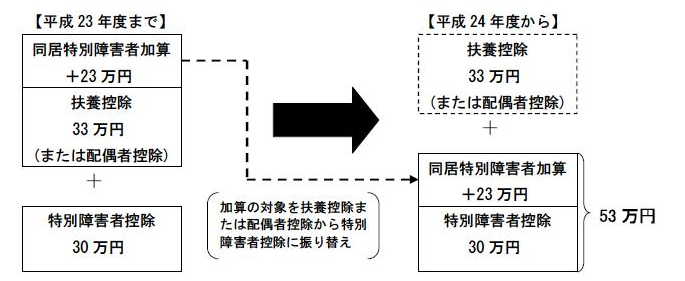

同居の特別障害者控除の変更

これまで、同居特別障害者の加算控除額(230,000円)は、配偶者控除または扶養控除の額に加算されていましたが、年少扶養控除の廃止に伴い、年齢にかかわらず、特別障害者にかかる障害者控除の額(300,000円)に加算されます。

(同居特別障害者控除の変更前・変更後の図)

寄附金税額控除の拡充

寄附金税額控除の適用下限額が5,000円から2,000円に引き下げられました。

(寄附金税額控除の対象となる寄附をした場合、2,000円を超える部分について控除を受けることができるようになります。)

(注釈)控除を受けるためには確定申告書または市・県民税(住民税)の申告が必要です。

上場株式等に係る配当・譲渡所得等に対する軽減税率の延長

上場株式などの配当・譲渡所得などに係る軽減税率(所得税7パーセント、住民税3パーセント)の適用期限が2年延長され、2013年(平成25年)12月31日までとなりました。