国民健康保険税 納税通知書の見方

国民健康保険税通知書の見方(普通徴収通知)

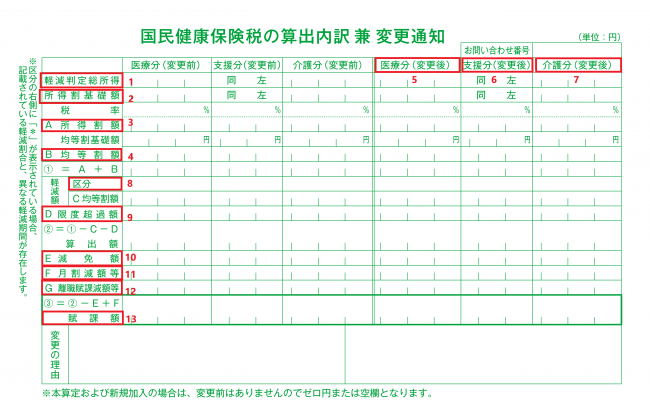

通知書1ページ目:国民健康保険税の算出内訳 兼 変更通知

1:軽減判定総所得

国民健康保険税の低所得者軽減制度に該当するかを判定するための金額です。この金額が一定以下の場合において、国民健康保険税のうち均等割額が定められた割合で軽減されます。低所得者軽減制度に該当する世帯の場合は、通知書2ページ目中段の「軽減額」の「区分」欄に「2割・5割・7割」のいずれかが印字されています。【低所得者軽減について詳しくはこちら】

2:所得割基礎額

世帯の国民健康保険加入者それぞれの前年中の総所得金額等から基礎控除額(合計所得金額が2,400万円以下の場合は43万円)を差し引いた金額の合計です。国民健康保険税の所得割額の算出に用います。

3:所得割額

国民健康保険税のうち、前年中の所得に応じて算出される区分です。所得割基礎額(総所得金額等-基礎控除額)×税率で算出します。

4:均等割額

国民健康保険税のうち、国保に加入しているすべての方に負担いただく区分です。世帯所得額が一定以下の場合は軽減措置が講じられています。

5: 医療分

国民健康保険税の区分のひとつで、加入者の皆様の医療費に充てられるものです。

6:後期高齢者支援金等分

国民健康保険税の区分のひとつで、75歳以上の方が加入する後期高齢者医療制度を支援するため、74歳以下の方全員に負担いただくものです。

7:介護分

国民健康保険税の区分のひとつで、40歳以上65歳未満の方(介護保険の第2号被保険者)に負担いただくものです。年度の途中で満40歳になる場合は、年税額を月割した介護分が後から追加になります。(1日が誕生日の方はその前月分から追加となります。)年度の途中で満65歳になる前月分までをあらかじめ介護分の年税額を月割して課税します。

8:区分

国民健康保険税の低所得者軽減に該当する場合において、「2割・5割・7割」のいずれかが印字されます。「保留」と印字されている場合は、世帯の国保加入者のうち所得が判明していない方がいるために軽減の判定が保留となっている状態です。軽減対象となる可能性のある世帯で、申告が必要な方については、保険年金課より「国民健康保険税に関する所得申告書」を送付しております。【低所得者軽減について詳しくはこちら】

また、世帯内の被保険者に未就学児がいる場合は「子ども」と印字され、その未就学児にかかる均等割が1/2に減額されています。

9:限度超過額

国民健康保険税は、医療分・後期高齢者支援金等分・介護分のそれぞれにおいて課税限度額が設けられています。所得割を算出し、均等割額と合算した額が、課税限度額を超えた場合は、限度超過額欄にその金額が印字されます。【国民健康保険税の算定方法について詳しくはこちら】

10:減免額

国民健康保険税の減免を受けている世帯においては、減免された額が印字されます。国民健康保険税の減免は、社会保険等被保険者の75歳到達によって被扶養者資格を喪失した65歳以上の被保険者に対する減免(旧被扶養者減免)、災害等によって、生活が著しく困難となった場合等があります。【国民健康保険税の減免について詳しくはこちら】

11:月割減額等

年度の途中で国民健康保険に加入/脱退する、年度の途中で75歳になる場合等、国民健康保険税の算定月が12か月より少ない場合の月割した減額分の金額が印字されます。

12:離職賦課減額等

倒産・解雇および雇止め等、会社都合の理由で離職し、失業給付を受けている方(特定受給資格者、特定理由離職者)に対する軽減を受けている場合、軽減された保険税の金額が印字されます。

【会社都合により離職した方に対する軽減について詳しくはこちら】

13:賦課額

課税される国民健康保険税のことです。医療分・支援分・介護分の賦課額の合算が、その世帯の国民健康保険税額の年間税額となります。

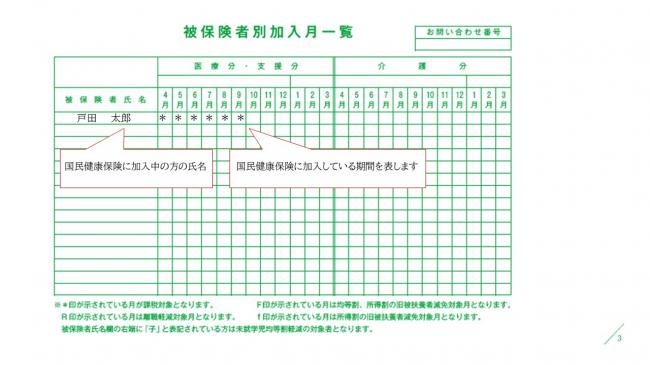

通知書3ページ目:被保険者別加入月

被保険者加入月一覧

世帯内で国民健康保険に加入している方の氏名とその加入月が確認できます。40歳以上65歳未満の方の介護分は右列に表示されています。表示されている記号については、表の下に記載があります。

通知書4ページ目:国民健康保険税の期別税額

国民健康保険税の期別税額

課税される国民健康保険税の期別と納期限、納付いただく保険税額が記載されています。年度の途中で変更があると、変更前・変更後欄に金額が入ります。すでに納付している保険税額がこちらで把握できている場合は、納付済額に金額が入ります。

なお、納付の確認には数週間かかるため、納期限内にお支払いいただいた場合でも納付済額欄が空欄になる場合があります。(口座振替の場合も同様です。)納付の確認は、領収書等で行ってください。

普通徴収/特別徴収

普通徴収は、納付書や口座振替での納付方法です。特別徴収は、年金からの天引きです。特別徴収欄に金額がある世帯については、別途「国民健康保険税特別徴収通知」をお送りしておりますのであわせてご確認ください。【特別徴収通知書の見方についてはこちら】

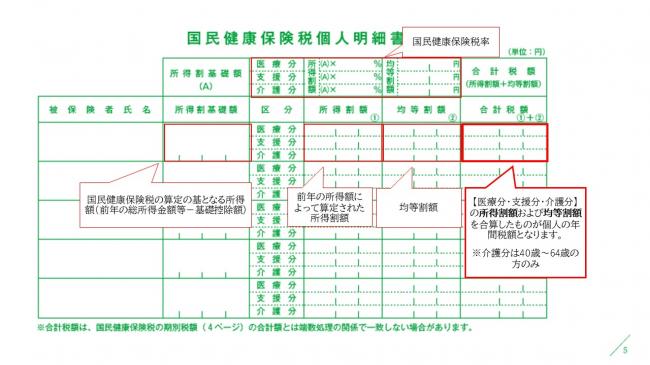

通知書5ページ目:国民健康保険税個人明細書

国民健康保険税個人明細書

世帯内の被保険者ごとの課税の内訳が記載されています。右端の合計税額欄の、医療分・支援分・介護分の合算が、個人の年間税額となります。

なお、国民健康保険税は世帯合算で算出しているため、個人ごとの算出をしておらず、端数処理の関係上合算額が年間税額と異なる場合があります。個人明細の金額についてはあくまで目安としてご確認ください。

国民健康保険税通知書の見方(特別徴収通知)

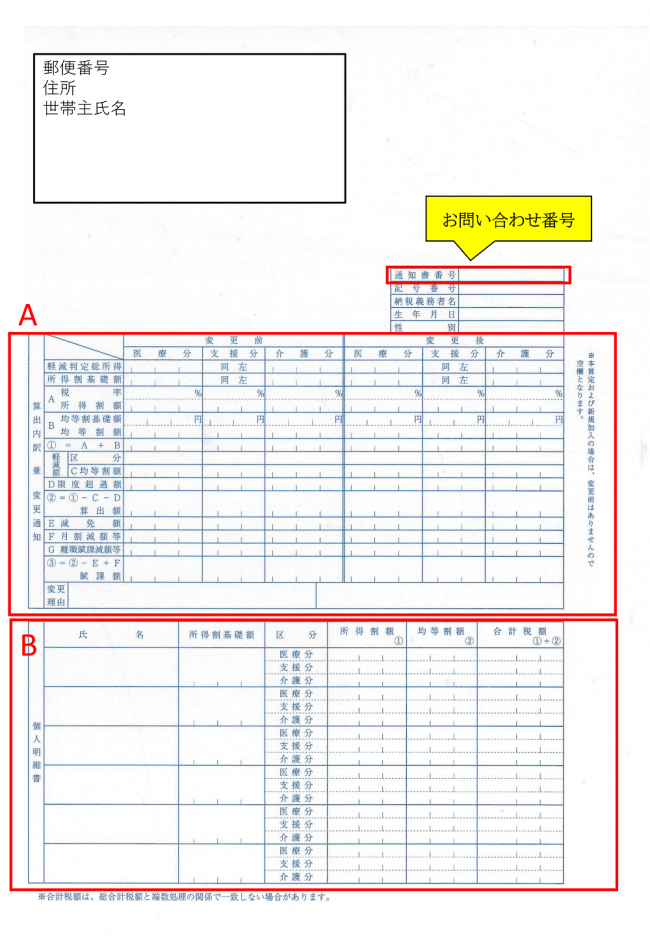

特別徴収通知書 1枚目

【A部】算出内訳兼変更通知に記載のある金額等

普通徴収の1~13と同様です。

【B部】個人明細書

普通徴収の17と同様です。

特別徴収通知書 2枚目

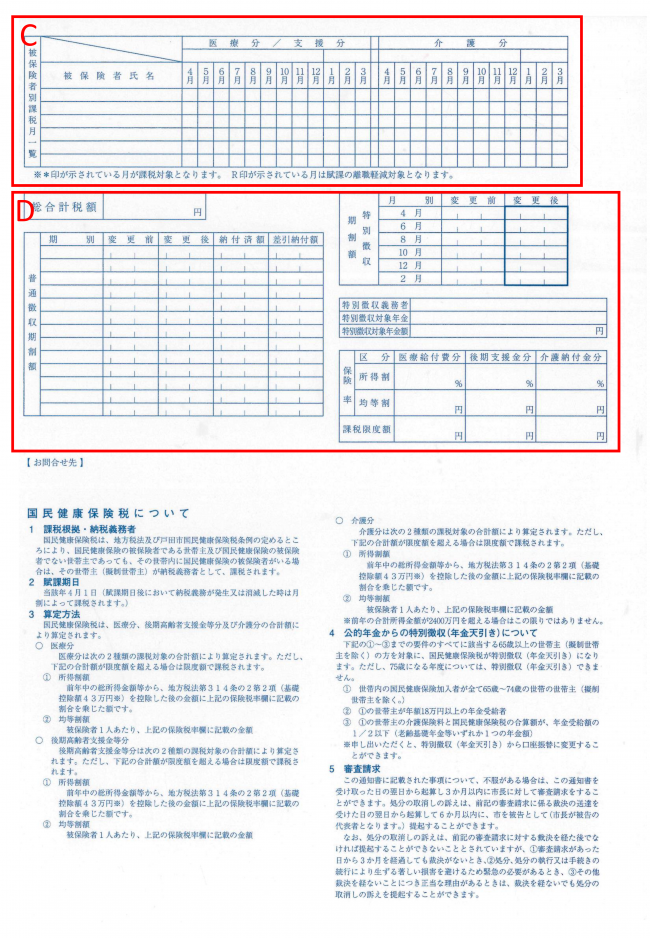

【C部】被保険者別加入月一覧

普通徴収の14と同様です。

【D部左上】総合計税額

世帯の年間保険税額です。

【D部左中段】普通徴収期割額

年度内で、特別徴収(年金天引き)と普通徴収(納付書払いまたは口座振替)の二つの方法で納付となる世帯については金額が記載されています。普通徴収分については、別途「国民健康保険税納税通知書兼変更通知書」をお送りしておりますのであわせてご確認ください。

【D部右中段】特別徴収期割額

最大年間6回の年金支給額から、天引きされる国民健康保険税額です。

【4・6・8月の年金天引き額について】

4・6・8月の年金天引きは、仮徴収です。前年2月に年金天引きした額(または前年度の国民健康保険税の年税額の1/6)と同額がそれぞれ天引きとなります。

【10・12・翌年2月の年金天引き額について】

10・12月、翌年2月の年金天引き額は、前年中の被保険者の所得により算定した国民健康保険税の総合計税額から、仮徴収分を差し引いた残りを振り分けた額です。

【D部右中段】特別徴収義務者・特別徴収対象年金・特別徴収対象年金額

以下の通りです。

特別徴収義務者…年金天引きされる年金を支払う機関です。

特別徴収対象年金…年金天引きされる年金の種類です。一度に支給される年金のうち、1つの種類の年金です。

特別徴収対象年金額…年金天引きされる年金の金額です。

【D部右中段】保険税率・課税限度額

国民健康税の税率と、国民健康保険税の課税できる限度額です。【国民健康保険税の算定方法について詳しくはこちら】